知りたい金融用語【変動金利】金利上昇のリスクも

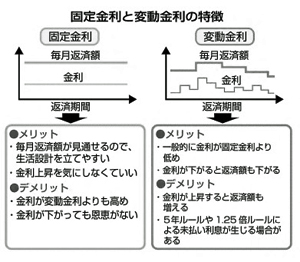

住宅ローンなどを借りる際の金利は大きく分けて「固定金利」と「変動金利」の2種類があります。

変動金利は固定金利と異なり、支払いの途中で金利が変わる可能性があります。固定金利に比べて最初の金利は低く抑えられますが、一般的に半年に一度行われる金利の見直しで金利が上昇するリスクがあります。もちろん金利が下がる可能性もあります。

では、金利はどのように決まるのでしょうか。国内情勢や企業景気、金融政策などさまざまな状況により変化する優良企業向けの短期(1年以内)貸出金利である「短期プライムレート」(短プラ)を元に決まります。短プラが上昇すれば住宅ローンの変動金利も上がります。現在、この短プラは金融政策の影響もあり長期間変わっていません。結果として住宅ローンの変動金利も変わらない状況が続いており、固定金利より低い金利が続いています。

ほかにも、金利上昇後も返済額が約5年間は変更されない5年ルールや見直し後の返済額が最大1.25倍となるルールもあります。そのため計画的な金利選択が大切となります。

(東邦銀行ローン事業部)